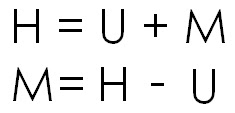

Persamaan Akuntansi merupakan hal yang paling dasar dalam menyelesaikan perhitungan akuntansi. Dengan mempelajari Persamaan Akuntansi akan mempermudah dalam berbagai proses Perhitungan Akuntansi mulai dari proses pencatatan, penggolongan, perangkuman, hingga pada proses pelaporan. Persamaan Akuntansi dapat dirumuskan dengan:

Dimana H ialah Harta, U adalah Hutang, dan M ialah Modal. Harta dikelompokkan dalam Aktiva yang berada disisi kiri. Sedangkan, Hutang dan Modal dikelompokkan dalam Pasiva yang berada disisi kanan.

Proses pencatatan transaksi dalam Persamaan Akuntansi haruslah seimbang diantara kedua ruas, karena semua transaksi bisa merubah besar kecilnya unsur-unsur dalam transaksi. Adapun sifat-sifat dari transaksi terhadap Persamaan Akuntansi ialah:

- Suatu transaksi dapat mempengaruhi ruas kiri atau ruas kanan saja, ataupun juga kedua ruas.

- Penambahan dalam salah satu unsur di ruas kiri diimbangi dengan penurunan dalam unsur lain diruas kiri juga, atau dapat diimbangi dengan penambahan dalam unsur lain diruas kanan. Begitu juga sebaliknya.

- Pendapatan selalu akan menambah Modal, sedangkan Beban selalu akan mengurangi Modal.

PENGELOMPOKKAN POS PENCATATAN DALAM PERSAMAAN AKUNTANSI

Dalam Persamaan Akuntansi ada beberapa penggolongan pos pencatatan yang disebut dengan Akun. Dalam Persamaan Akuntansi akun dapat dibagi menjadi 2 macam, yakni Akun Riil yang terdiri dari Aktiva dan Pasiva. Dan Akun Nominal yang terdiri dari Pendapatan dan Biaya.

Aktiva dalam pos Persamaan Akuntansi dapat dibagi menjadi Aktiva Lancar, Aktiva Tetap, dan Ativa Tak Berwujud.

Aktiva Lancar ialah Harta yang dapat dicairkan dalam jangka kurang dari 1 tahun. Aktiva Lancar terdiri dari:

- Kas;

- Piutang Usaha;

- Perlengkapan;

- Pendapatan yang akan diterima;

- Wesel Tagih;

- Surat Berharga; dan lain-lain.

Aktiva Tetap ialah Harta yang dapat tidak dapat dicairkan dalam jangka 1 tahun. Aktiva Tetap terdiri dari:

- Peralatan;

- Bangunan;

- Tanah.

Aktiva Tak berwujud ialah Hak istimewa yang dimiliki perusahaan dari usahanya. Aktiva Tak Berwujud terdiri dari:

- Hak Paten;

- Hak Cipta;

- Franchaise.

Pasiva dalam pos pencatatan Persamaan Akuntansi dapat dibagi menjadi Hutang dan Modal.

Hutang dapat dibagi juga menjadi 2 bagian, yakni Hutang Lancar dan Hutang Jangka Panjang. Hutang Lancar ialah Hutang yang dapat dibayarkan dalam jangka waktu 1 tahun atau kurang, sedangkan Hutang Jnagka Panjang ialah Hutang yang dibayarkan dalam jangka waktu lebih dari 1 tahun.

Hutang Lancar dapat terdiri dari:

- Hutang Dagang;

- Pendapatan Dibayar di Muka (DP);

- Beban yang dibayarkan;

- Hutang Pembelian Aktiva Tetap (berupa cicilan Aktiva Tetap).

Sedangkan, Hutang Jangka Panjang terdiri dari Obligasi dan Hipotik.

Modal ialah bagian hak pemilik yang berupa investasi dari pemilik dan hasil usaha perusahaan. Modal akan berkurang apabila adanya Pengambilan (Prive) oleh Pemilik Perusahaan dan adanya kerugian yang didierita bersama.

APLIKASI AKUN DALAM PERSAMAAN AKUNTANSI

Ada beberapa hal yang harus diperhatikan dalam suatu transaksi yang mempengaruhi Akun dalam Persamaan Akuntansi, yakni:

- Nilai peralatan akan mengurangi Kas, lalu akan membentuk akun Peralatan;

- Pembelian Peralatan akan menambah Harta, yang berupa akun Peralatan (Disisi Kiri) dan membentuk akun Hutang Dagang (Disisi Kanan);

- Pembayaran Hutang pemabayaran DP akan mengurangi Kas dan Hutang Dagang;

- Penerimaan hasil usaha akan menambah Kas dan Modal;

- Pembayaran biaya-biaya akan mengurangi Kas dan Modal;

- Beban Perlengkapan akan mengurangi Perlengkapan dan Modal;

- Beban Penyusutan akan mengurangi nilai Peralatan yang ada, kemudian akan membentuk akun Penyusutan disisi kiri;

- Pengambilan pribadi (Prive) akan mengurangi Modal.

{kind=link}

maaf mau bertanya ,contoh perhitungan dalam persmaan akuntansi seperti apa ya ? terimakasih

ReplyDelete